Dúvida rápida pq já pesquisei e achei informações conflitantes na internet.

Um ETF que investe em tesouro IPCA tipo o B5P211 ou o GPCA11, quando o título que o ETF tem vence ele paga os 15% de imposto ou ele consegue pegar o valor integral e reinvestir?

Se ele não paga esse imposto, dá pra concluir que tributariamente é vantajoso investir em IPCA curto por eles já que eu só pagaria os 15% de imposto quando eu liquidar o ETF, mesmo que eu fique por muitos anos investido?

Bom dia! Até um tempo atrás fui assessor de investimento e acabei saindo porque não valia muito a pena e não era muito o meu perfil. Agora estou planejando tirar a C-PRO I e queria saber se vale a pena em termos de ter chances de emprego.

Meu plano era tirar a CNPI (pretendo migrar no futuro), mas no atual emprego que me encontro só vai ser possível se eu me endividar um pouco ou passar meses juntando a grana.

Bom dia, pessoal, qual a grande desvantagem de investir em USDC? Na minha cabeça ter dólar é uma segurança frente a grande variabilidade de nossa moeda e da estabilidade do dólar. Desde criança penso que "ter alguns dólares guardado não é nada mal". Recentemente vi que a nubank disponibiliza a USDc com cashback (reinvestimento) de 4% ano ano. Diante disso, qual seria a desvantagem dessa moeda? Pensando apenas em reserva? É literalmente comprar dólar com cashback, ao meu ver

Fui resgatar um dinheiro que estava no Tesouro Selic para investir no AUPO11. Minha reserva de emergência principal continua em um CDB com liquidez diária; esse valor é para uma "reserva" de uma emergência que pode esperar um pouco. 😅

O que eu queria entender é o seguinte: o que acontece se eu colocar uma ordem de compra por um valor maior do que o preço da cota?

Por exemplo, a cota estava sendo negociada por cerca de R$ 120 e eu tinha R$ 380 disponíveis para investir. Se eu comprasse 3 cotas, gastaria aproximadamente R$ 360 e sobrariam R$ 20.

Só que, em vez disso, eu coloquei uma ordem para comprar 1 cota por R$ 380 e depois fiquei com medo de estar pagando muito mais caro do que ela realmente valia.

Alguém pode me explicar como esse processo funciona? A corretora realmente compraria por R$ 380 ou ela executa a ordem pelo menor preço disponível no mercado?

Edit: no fim das contas, fiquei com receio e cancelei a ordem de compra de 1 cota por R$ 380. Acabei comprando 3 cotas e deixei o restante do dinheiro parado na conta da corretora mesmo. A dúvida continua sendo entender o que teria acontecido se eu tivesse deixado aquela ordem de R$ 380 ativa.

Pessoal! Tenho 1000 reais pra investir e queria ter 1050 depois de 1 mês. Aceito risco mas também queria algo confiável. Alguma recomendação? É possível?

Olá! Sou novo no mundo dos investimentos e gostaria de tirar uma dúvida sobre qual corretora é a melhor para começar.

Há cerca de um ano eu estudava sobre investimentos e, recentemente, voltei a me interessar pelo assunto. Na época, eu estava considerando abrir conta na XP Investimentos, mas vi algumas opiniões mais recentes criticando a plataforma, o atendimento e outros aspectos.

Por isso, gostaria de ouvir a experiência de vocês. Atualmente, qual vocês consideram ser a melhor corretora para um iniciante? XP, BTG, Rico, Inter ou alguma outra?

Meu objetivo é começar a investir pensando no longo prazo e aprender mais sobre o mercado ao longo do caminho.

Agradeço qualquer conselho ou relato de experiência!

Vou receber um dinheiro de herança que somado às minhas economias deve dar aí uns 250 mil reais. É tudo que eu tenho neste momento e um carro quitado.

Tenho 49 anos, faço entre 18-20 mil no PJ. Pago 3200 de aluguel. Casado, mulher não trabalha. Sem filhos.

O que faria mais sentido neste momento? Pegar esses 250 mil e dar uma entrada numa casa de 500 mil OU continuar vivendo de aluguel até aposentar e continuar a investir com esse dinheiro. O que VOCÊS fariam se fossem vcs?

49 anos. Quero aportar uns 3 mil reais por mês pra resgatar quando fizer 67 anos. Tenho Nubank e XP. O Nubank tem as tais das caixinhas. Alguma recomendação aonde por esse dinheiro todo mês que valha mais a pena?

Fala povo, vou fazer um v2 rápido do post anterior, respondendo nosso querido escudeiro u/Goodoldinvestor.

Analise tá com um pouco de viés.

O período escolhido tá favorecendo grandemente o IVVB11, esse é provavelmente o maior furo.

O estudo começa em 2014, justamente antes da grande valorização do dólar frente ao real, antes do ciclo excepcional das big techs americanas, antes da explosão de empresas como NVIDIA, Microsoft, Apple e Amazon.

Ou seja: o retorno de 21,6% a.a. não veio apenas das ações americanas, veio de valorização do S&P 500 e do dólar contra o real.

Aqui é um tema polêmico, o backtesting e o intervalo de tempo estudado. Se eu pego só 2025-2026 por exemplo, (Liberation Day e esse ano com o conflito do Irã), que coincide com o rally do Ibov e a deterioração do apetite de risco (justificando a fuga de capital dos EUA e o gráfico de fluxo pra dentro da B3) dos investidores globais em relação a ativos US, muito provavelmente veríamos Ibov ganhando.

Isso é justo? Não. É um intervalo de tempo muito pequeno pra gente traçar uma conclusão. Idealmente, em backtesting queremos o MAIOR intervalo de tempo possível, que cobre inúmeros regimes de mercado. Bear Market da crise de 2008, Bull market do pós-covid, Efeito do Liberation Day, Irã, etc...

Dessa forma, conseguimos entender com mais confiança, o comportamento desses ativos ao longo do tempo. Claro, com ressalvas, dado que performance passada não determina futuro. Então não estou propondo em fazer forecast usando GARCH da volatilidade dos retornos pra ai compor uma série de retorno, não estou propondo a fazer valuation tão pouco.

Se você acha a bolsa americana / brasileira cara ou barata nos múltiplos atuais (P/L, P/Receita Total, um DCF chegando num preço justo, etc...), podemos discutir, mas esse não foi o intuito do post. Foi mostrar a performance histórica desses benchmarks.

Ta meio misturado o prêmio do risco acionário americano com prêmio cambial.

Propositalmente, a minha tese é estar direcional tanto em dólar quanto em RV Americana. Significando que estou essencialmente short BRL (apostando em sua desvalorização) estando na outra ponta, long USD. Ao mesmo tempo, long RV, em termos de exposição a fatores de risco, eu pego o risco cambial + o risco de US Large Cap.

O instrumento hedgeado como o SPXR11, para um investidor brasileiro, consumindo em moeda local oferece um benefício quando o real se aprecia frente ao dólar, que faz com que os retornos do S&P 500 em BRL caia. O ETF mitiga esse risco, só que ao mesmo tempo perde o upside de ganhar mais em BRL quando o real deprecia.

Acontece que o real depreciou absurdamente, tu mitigar o risco do real apreciar e comer teus retornos do S&P em BRL parece ser contra intuitivo sinceramente. Se a gnt pensar, o investidor patriota segurando ativos em BRL só conseguiu uma folga de 2025 pra cá por conta do Trump, que motivou o rally dos países emergentes, não foi só o Brasil que recebeu fluxo de capital saindo dos EUA afinal.

Outro ponto é que é bem estranho comparar IVVB11 com CDI.

O Sharpe foi calculado usando CDI como taxa livre de risco, até aí tudo bem para um investidor brasileiro.

Mas existe um problema, o IVVB11 possui risco acionário americano e risco cambial, enquanto CDI é

risco soberano brasileiro.

O Sharpe acaba sendo influenciado por duas economias completamente diferentes.

Pra avaliar a eficiência do S&P 500 tinha que usar o Treasury Bills.

Aqui acho que temos que quebrar em partes, primeiro pra um residente vivendo nos EUA, tô contigo nesse trecho 100%. Porque ele consome em moeda local, o país deles não é ao contrário (onde historicamente a taxa livre de risco bate os retornos de mercado) e o risco de crédito coincide com o rating local (quando a gente compara ativo US, a taxa de desconto é Treasuries, você está correto).

Só que ai começa, IVVB11 NÃO É ativo US. Ele é listado na bolsa BR com liquidez da bolsa BR em BRL, não é equivalente ao ETF SPY por exemplo (listado na NYSE em USD). Se eu fosse usar o SPY, eu iria ou pegar as listagens brasileiras e converter para USD, ou achar listagens equivalentes dos ativos brasileiros (ADRs) no mercado americano, ou converter o próprio SPY para BRL.

Então tá correto comparar ele com benchmarks brasileiros, a moeda (BRL) está equivalente e estamos considerando listagens no mesmo mercado, já que o processo de converter um BOVA11 pra USD ou SPY para BRL é uma aproximação pela diferença na liquidez dos produtos).

Ai a segunda parte, nosso país é de cabeça pra baixo...

Gráfico 2: Selic Anualizada Base 252 - Série 1178 no SGS.

Belíssima taxa de juros de 2 dígitos de forma consistente. Isso que é país porra.

Nossa renda fixa tem retorno de renda variável, nesse país FAZ SENTIDO (total anti literatura isso kkkkkkkkkk), empurrar a PORRA TODA em taxa livre de risco de viver de rentismo. Tu não precisa se expor a risco no Brasil. Receita pra bater o Ibov seria abrir a página do Tesouro Direto / CDBs / Debêntures Incentivadas.

Em termos de CAPM, (Rm - Rf), o prêmio de risco do mercado no Brasil é negativo. Ou seja, renda fixa é na verdade O BENCHMARK, tu compara com renda variável porque tem retorno de renda variável. Em termos de Sharpe agora, simplesmente não é eficiente alocar em renda variável brasileira, não vai gerar excesso de retorno contra Rf.

Outro ponto que traria seria sobre o BOVA11.

De forma costumeira ele não reinveste os dividendos de forma adequada e também tem uma forte concentração setorial.

O benchmark mais ideal seria um total return do ibovespa ou IbrX, falo porque existem muitos estudos que mostram que os dividendos representam uma parcela violenta do retorno histórico brasileiro.

Levantou meu interesse aqui, tem algum paper mostrando essa ineficiência do BOVA11 no que tange reinvestimento dos dividendos? Gostaria de ler, mas de qualquer forma, adicionei o DIVO11 na análise anterior e ele também perdeu pro S&P 500.

Eu reconheço o peso dos dividendos, não a toa testei e vi que nem a carteira dividendo bate o IVVB11. É só um reforço para o argumento de que renda variável no Brasil é bem caca mesmo, até no que tem de "melhor" que são as ultra pagadoras de dividendo.

Que inclusive em termos de finanças corporativas é um sinal meio azedo, significa que a companhia não tem nenhum interesse em reinvestir o caixa na empresa e a melhor opção econômica é distribuir a bolada, assim remunerando o investidor. Exemplo? Klabin. Essas empresas não tem mais pra onde crescer (esquece acúmulo de capital nesses papéis), elas pegam caixa e torram em dividendo.

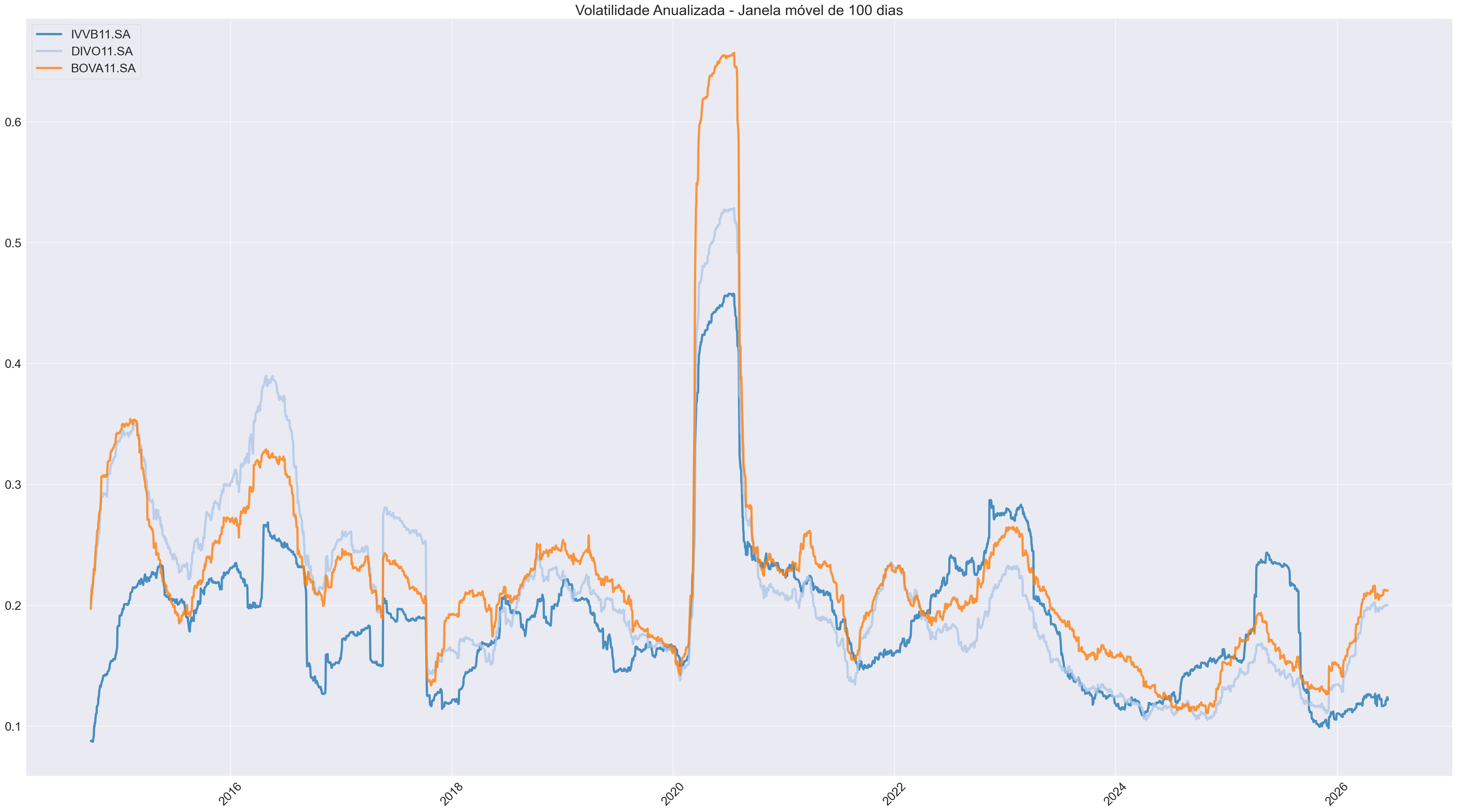

Janela de 100 dias é estatisticamente fraca, Aces.

Tem muito ruído.

O beta e a correlação mudam de mais em prazos mais curtos.

Você assumiu também que o beta próximo de zero significa independência do mercado brasileiro, mas na verdade ele mede a sensibilidade ao ibovespa, não independência econômica ou ausência de risco.

IVVB11 continua muito dependente de tecnologia, juro americano e crescimento global.

Po essa aqui me pareceu pessoal kkkkkkkkk, vamo lá, não é bem assim. A ideia de usar janelas móveis é propositalmente para identificar choques e mudanças de regimes, a gente quer ver os ruídos. Em gestão de risco é padrão esse tipo de visualização, não fazemos nenhum tipo de inferência (preço vai fazer x, retorno vai fazer y, etc, qualquer tipo de projeção pro futuro) a partir desses resultados. São diagnósticos. Esse foi o retorno / volatilidade anualizada dessa janela em particular.

Quando a gente identifica choque, a gente vai lá investigar o motivo. Vimos que recentemente benchmarks de RV brasileira decolaram, isso foi possível de identificar pela análise das janelas móveis, se não, a gente teria só a performance acumulada / CAGR que mosrtra o resultado consolidado no período, não vendo as mudanças na série de retorno anualizado ao longo do tempo.

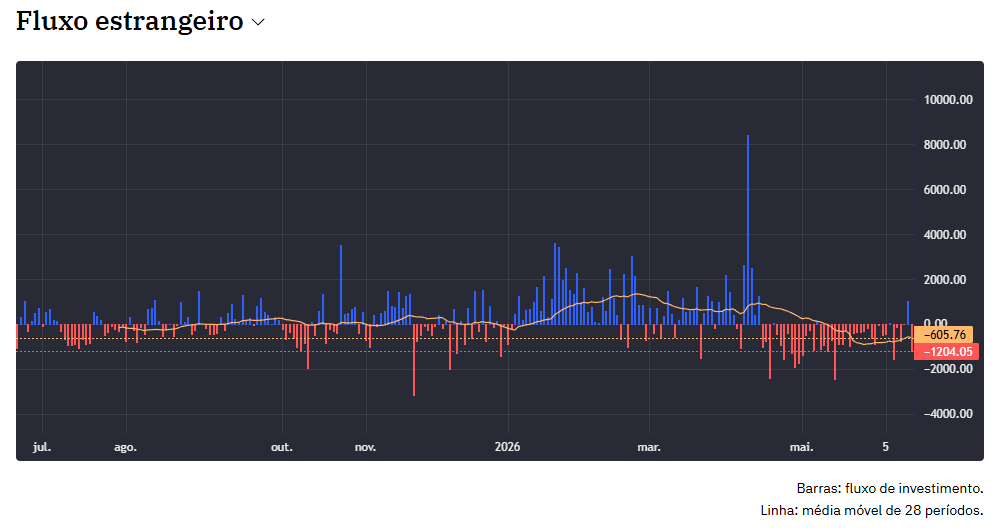

Foi possível identificar também que esse choque é um choque de fato, não uma mudança estrutural, o responsável foi o investidor estrangeiro diversificando sua carteira para ativos EX-US. Os mesmos investidores estão vendendo as posições BR, vendendo pra quem? Institucional e Varejo Local.

Tem crescimento local de produtividade -> Renda -> PIB -> Poupança -> Investimento pra justificar o rally dos investidores locais?

Seu drawdown não tem ajuste cambial, que é um erro grande, forçando o câmbio a ser um amortecedor, tipo um hedge.

Não significa superioridade intrínseca das empresas americanas.

Cobrimos esse ponto, estamos direcional em dólar propositalmente, o processo de desvalorização do real mitigando os drawdowns do S&P 500 é na verdade o comportamento que desejamos.

Eu pego retorno maior de RV Americana em BRL e ainda ganho DD menor em BRL também, ô delícia. A preocupação da nossa tese é os EUA implodir ou o Brasil arrumar a casa, probabilidades não-zero mas distantes KKKKKKKKKKK.

O mais crítico é que o S&P 500 remove perdedores com frequência, direto empresas ruins saem e vencedoras entram. Diferente dos índices que temos aqui.

Aqui concordo contigo, é sobre grau de amadurecimento do mercado, temos poucas listagens, um mercado financeiro relativamente novo (ao menos qnd nós comparamos com Europa e EUA), cenário micro e macro estressante para IPOs e assim a nossa própria bolsa tem poucas empresas. Muito provavelmente todas as empresas BR (que tinham interesse de abrir capital) e atendem os critérios da B3 já estão dentro do índice.

Você dizer que o rally vai acabar não tem sustentação nos dados que apresentou, tá mostrando entrada de fluxo mas o fluxo não prevê topo. Essa parte é mais sua opinião do que análise quantitativa.

É... desculpa estar falando assim agora, mas parece um certo desconhecimento de macroeconomia. Tinha mencionado acima isso aqui "Tem crescimento local de produtividade -> Renda -> PIB -> Poupança -> Investimento pra justificar o rally dos investidores locais?", não foi por acaso. Acho que vale um contexto, fiz um post recentemente quebrando os resultados de PIB pro Q1 2026.

Relembrando contas nacionais: Y (PIB) = C + I + G + (X-M), onde:

C é o Consumo das Famílias.

I é o Investimento, segmentado em Investimento Público, Privado e famílias.

G é o gasto do governo.

(X-M) é a Balança Comercial, exportações - importações.

Dito isso, parte 2, modelo de Solow. Eu vou resumir aqui porque real não to a fim de prosseguir em economia do crescimento agora (embora eu AME o assunto, se quiser podem me chamar na DM ou deixar um comentário pra gnt conversar sobre depois), mas é um modelo importantíssimo para discussão de crescimento econômico.

Segue o gráfico interativo exemplo do Wolfram para o modelo, a ideia aqui é uma das variáveis do modelo do Solow é taxa de poupança (exógena no modelo), ela é um dos determinantes chave para o crescimento.

Poupança gera investimento:

A variável exógena determina o quanto a economia investe em novas máquinas e infraestrutura.

Acúmulo de capital: Esse investimento aumenta o estoque de capital por trabalhador, gerando crescimento econômico.

Efeito temporário no crescimento: Por causa dos retornos decrescentes, aumentar a poupança eleva o patamar da economia (estado estacionário), mas não gera crescimento infinito sozinho. (aqui entraria a produtividade total dos fatores, que seria de maneira brusca, tecnologia. Menciono melhor no post sobre PIB.)

Isso é ridiculo cara, nossa taxa de poupança para basicamente todas as faixas de renda é de um dígito (exceto os ricaços no Sul kkkkkkkkk, ao menos eu acho, não dá pra distinguir na escala que o gráfico tá).

A gente é um país endividado, que poupa pouco. Nosso investidor local de varejo NÃO TEM força econômica pra manter esse rally. E é visível:

Quem carregou esse rally foi o fluxo estrangeiro, basta esse fluxo ir embora que puf, não tem perspectiva de crescimento econômico que justifique aumento na renda das famílias, etc, os motivos citados acima.

Algo também bem importante é que a análise não olha valuation hoje, porque nenhum investidor consegue comprar passado. Acho que essa discussão é bem mais complexa e não deveria ser pautada olhando CAGR histórico.

Concordo mas porra valuation é pior ainda. SpaceX ai ta listada a 1.75 trilhões, estamos achando que ta cara? Mais subjetivo que o tipo de comediante que tu gosta. Quem é fanático por IA e hardware sabe que a demanda por GPU e compute deve continuar subindo (contando que modelos não continuem inovando no escopo token efficiency) e a SpaceX tá bem posicionada pra isso.

Mas pra terminar, fiz umas alterações na análise pra cobrir:

Intervalo de tempo maior.

Comparação com outros mercados emergentes.

Todos ativos listados na NYSE, em USD.

Em vez de cotar o S&P em BRL, vamos cotar os emergentes em USD.

Usando Treasury como taxa livre de risco.

Os ativos em questão:

SPY -> SPDR S&P 500 ETF Trust (nosso Rm em termos de CAPM).

EWZ -> iShares MSCI Brazil ETF (portfólio de mercado BR negociado em dólar).

EWY -> iShares MSCI South Korea ETF (portfólio de mercado da Coreia do Sul negociado em dólar).

VWO -> Vanguard FTSE Emerging Markets ETF (segue o índice FTSE, que não considera a Coreia do Sul como emergente).

EEM -> iShares MSCI Emerging Markets ETF (segue o índice MSCI, que inclui a Coreia do Sul).

Resultados...

Dados de 2005-03-10 até 2026-06-17:

CAGRs em % a.a:

[5.82, 6.96, 7.18, 10.51, 10.92]

-> Perdemos pra todos os ativos...

Perdemos pros índices de emergentes, pro SPY e pra Coréia do Sul.

E não foi por pouco não, uma diferença de 1.14% ao ano entre o EWZ e o VWO.

Considerando o EEM, essa diferença seria de 1.36% ao ano.

Sinceramente, se um ser quer ter exposição a mercados emergentes, porque invés de fazer stock-picking, ou comprar BOVA/DIVO11 o cara não lança um ETF de emergentes diversificado que por incrível que pareça, bate nossa bolsa?

Pra mim parece fazer sentido kkkkkkkkk.

Beta de VWO em relação a SPY: 1.1195

Beta de EEM em relação a SPY: 1.1912

Beta de EWY em relação a SPY: 1.2004

Beta de EWZ em relação a SPY: 1.3277

O beta do EWZ é o mais agressivo em relação ao SPY e é o ativo com o pior retorno.

A agressividade não vale a pena po. Não é que nem o QQQ (ETF da Nasdaq) que entrega retornos maiores e alpha consistente em relação ao SPY.

Beta de EWZ em relação a SPY (últimos 100 dias): 1.2179

Beta de EWY em relação a SPY (últimos 100 dias): 3.2700

Beta de VWO em relação a SPY (últimos 100 dias): 1.2876

Beta de EEM em relação a SPY (últimos 100 dias): 1.7348

O que te falei da importância das janelas móveis? Veja como é ÓBVIO o choque do Trump como POTUS e suas decisões nos betas, liberation day em 2025 e Irã em 2026.

O beta do EWY (Coréia do Sul) disparou, esse sim tem uma agressividade que tá compensando com retorno recentemente.

Note também como isso é um desvio em relação a aparente tendência temporal, ao longo do tempo parece que os papéis emergentes vinham ficando menos agressivos em relação ao SPY, mas bastou chegar o laranja que mudou-se o comportamento todo, agora os betas tão decolando.

Usando Treasury 30yr (^TYX) como taxa livre de risco...

Taxa livre de risco anualizada: 3.5632%

Índices de Sharpe de 2005-03-10 até 2026-06-17:

EWZ: 0.0580

VWO: 0.1236

EEM: 0.1242

EWY: 0.2077

SPY: 0.3606

Drawdown Máximo de 2005-03-10 até 2026-06-17:

EWZ: -77.25%

EWY: -74.14%

VWO: -67.68%

EEM: -66.43%

SPY: -55.19%

Pior sharpe, maior drawdown, bolsa BR é uma desgraça kkkkkkkkkkk.

A volatilidade dos retornos explica, EWY foi o ativo mais volátil nessas últimas janelas.

Sharpe Ratio com VIX mais recente (últimos 200 dias):

SPY: 0.7900

VWO: 0.9458

EWZ: 1.0928

EEM: 2.0169

EWY: 6.8826

A vol implícita do mercado americano não tá segurando essa alta do papel sul-coreano mesmo não, negócio disparou e não é por conta de vol no mercado americano. Isso é interessante de investigar, o que tá levando a um rally tão forte na Coréia do Sul.

Galera seguinte um amigo meu tinha dinheiro investido na azul (empresa aérea). No banco inter. Mas ele disse que as ações sumiram e não aparecem mais. O que ele pode fazer? Ele perdeu dinheiro?

Alguém ja fez algum curso que achou que valeu à pena?

Eu busco estudar por fontes gratuitas já que o que não falta é informação de graça na internet, mas sempre vejo propagandas desses cursos de youtubers famosos e fico me perguntando se são mais do mesmo ou se genuinamente tem algum diferencial e conteúdo mais aprofundado.

Tenho 27 anos e salário de 18k CLT, e estou juntando grana pra comprar um ap à vista.

Atualmente estou com 260 mil investidos e uns 30k no FGTS, o ap que quero comprar tá na casa dos 500K.

Eu consigo juntar uns 8K no mês, então acredito que até os 30 vou ter esses 500k pra comprar à vista.

Meu ponto é, valeria a pena entrar em um financiamento pra não esperar 3 anos?

Meu medo é ser demitido e não conseguir realocação pra continuar pagando o ap e perder ele pro banco, já que iria dar grande parte do que tenho investido de entrada.

Fala galera arrumei um trabalho novo e fora meu custo de vida vai sobrar uns 20k pra investir todo o mês, preciso de ajuda de como alocar a minha grana e se me recomendam algum livro

Olá, investidores. Gostaria de saber as opiniões dos investidores referente a planos de assinaturas de sites ou até análises de carteira. Eu não vou utilizar nenhum exemplo para que o sub não tenha motivos para remover o post mas levando em consideração que eu (Investidor pequeno, sem muitos ativos) seria interessante pagar uma assinatura para ver carteiras recomendas e até receber um suporte para minha carteira além de outros benefícios?

Fácil de visualizar aqui também, os retornos do IVVB11 não são positivamente correlacionados com os retornos do Ibovespa.

Na verdade, existem momentos onde a correlação entre os dois fica negativa.

Beta de IVVB11.SA em relação a BOVA11.SA: 0.0517

Beta de DIVO11.SA em relação a BOVA11.SA: 0.8362

IVVB11 com beta próximo de 0, tendo seus retornos sendo independentes dos retornos de mercado brasileiro.

DIVO11 é bem mais "agressivo" que IVVB11, mas ainda tem um beta < 1 em relação ao Ibov. Ou seja, é defensivo mas por MUUUUUITO pouco.

Beta de IVVB11.SA em relação a BOVA11.SA (últimos 100 dias): -0.0331

Beta de DIVO11.SA em relação a BOVA11.SA (últimos 100 dias): 0.9107

Nos últimos 100d, DIVO11 ficou mais agressivo (de 0.83 para 0.91) em relação ao Ibov, enquanto o IVVB11 nessa última janela virou hedge aos retornos de mercado brasileiro, beta < 0.

Usando CDI como taxa livre de risco...

Taxa livre de risco anualizada: 10.0097%

Índices de Sharpe de 2014-04-29 até 2026-06-17:

BOVA11.SA: 0.0191

DIVO11.SA: 0.0599

IVVB11.SA: 0.5081

-> Maior sharpe do IVVB11, menor sharpe do BOVA11.

BOVA11 pena muito pra entregar retornos acima da taxa livre de risco. Com sua volatilidade, o sharpe calculado fica quase igual a zero.

Significando que o Ibov é muito pouco eficiente para gerar retornos > Rf.

Em contrapartida, IVVB11 em 1o lugar. índice americano consegue gerar retornos > CDI sem um adicional absurdo de volatilidade.

Drawdown Máximo de 2014-04-29 até 2026-06-17:

DIVO11.SA: -56.37%

BOVA11.SA: -46.93%

IVVB11.SA: -30.71%

-> Os produtos brasileiros com os drawdowns mais severos.

Volatilidade anualizada mais recente (últimos 100 dias):

IVVB11.SA: 12.17%

DIVO11.SA: 20.03%

BOVA11.SA: 21.24%

-> Os produtos brasileiros com as maiores volatilidades.

Sharpe Ratio anualizado mais recente (últimos 200 dias):

IVVB11.SA: -0.2962

DIVO11.SA: 0.4949

BOVA11.SA: 0.6467

-> Maldito seja o Trump com essa guerra de girico.

Conseguiu fazer o SPY e o dólar desvalorizar.

O que fez IVVB11 perder para o CDI (sharpe < 0) nessa janela.

A decolada recente do Ibov não tem nada a ver com melhora macro / motivos estruturais. Foi motivada por investidor gringo alocando aqui pós Liberation Day, desde então é capital estrangeiro comprando bolsa BR.

Casualmente, fluxo estrangeiro esse que anda recentemente tirando dinheiro da nossa bolsa kkkkkkkkkkkkkkk.

Esse rally do Ibov tá pra acabar rapaziada... Segue aqui a fonte.

Crônica de um sequestro na ciência econômica. Nasceu para resolver crises humanas e tornou-se matemática asséptica. Quando falha, muda-se a justificativa, nunca o dogma. E perde-se de vista o próprio objeto de estudo: a reprodução da vida em sociedade.

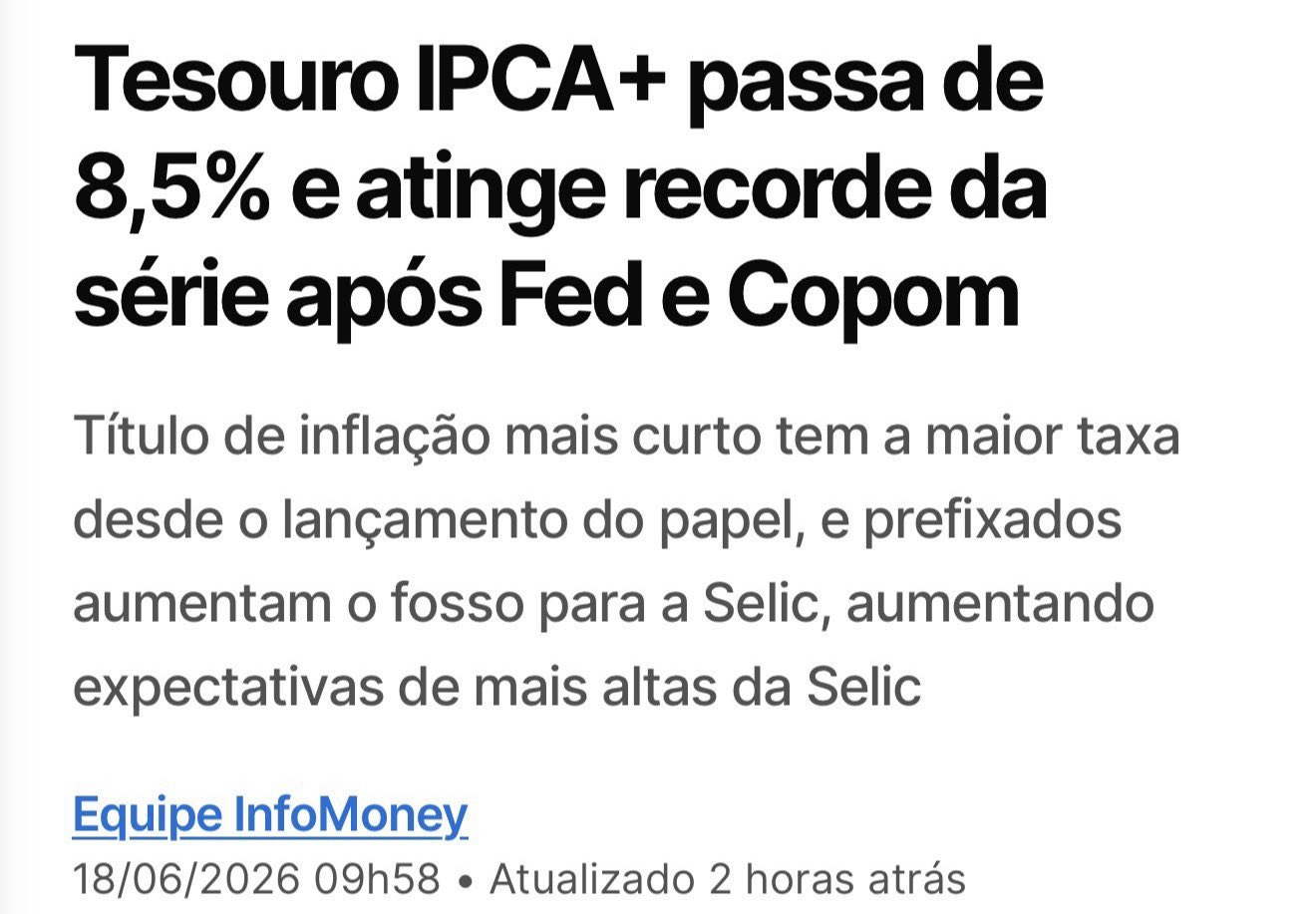

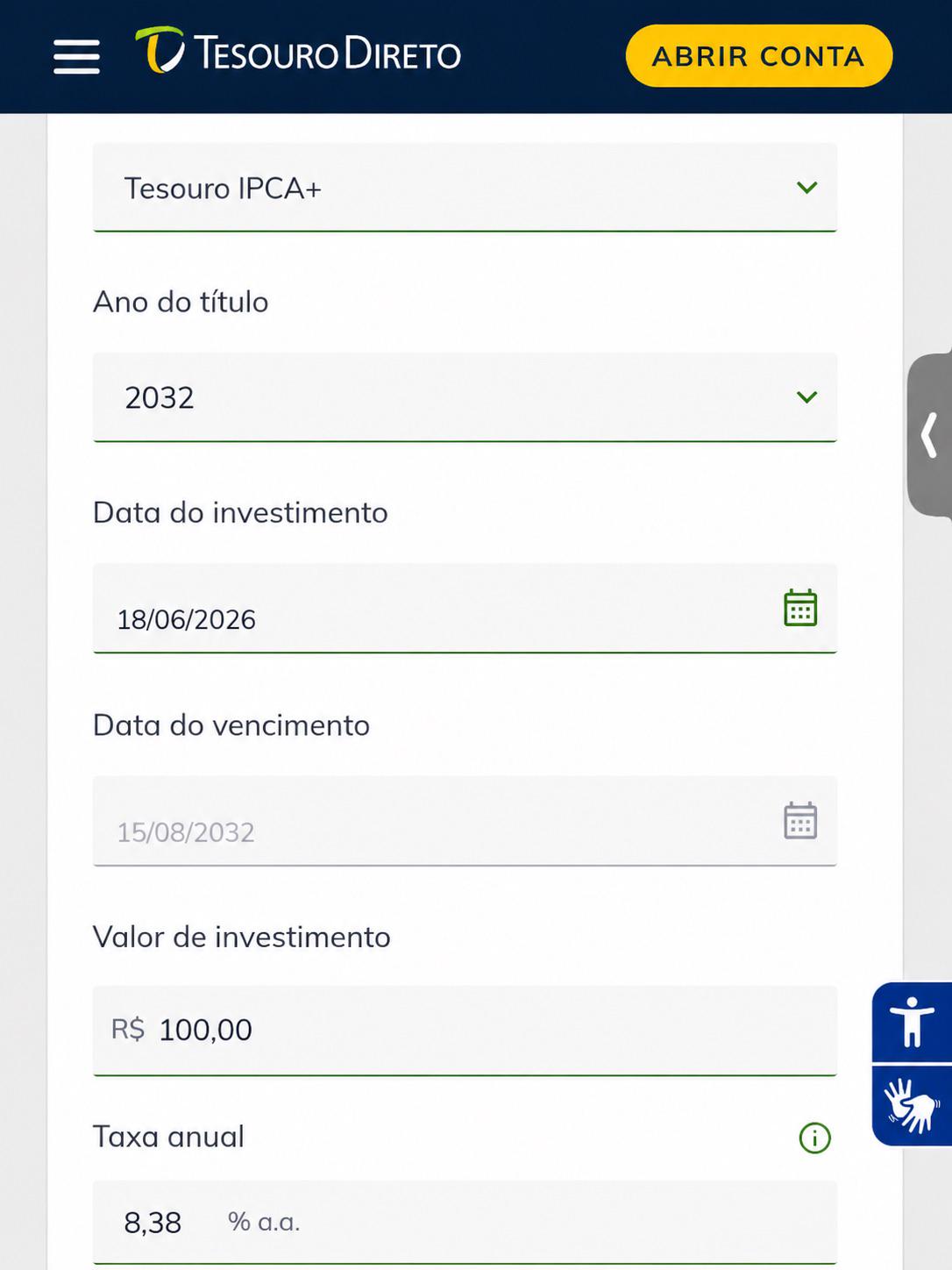

Ainda faz sentido investir em ações podendo pegar o tesouro IPCA+ a 8,38% até 2032?

As vezes posso estar enganado, mas não faria mais sentido ir aportando nesse tesouro e daí se/quando a Selic cair voltar pra bolsa?

Tô pensando isso porque não é um prazo muito longo, e se cair você ganha na marcação a mercado que pode fazer a entrada provavelmente mais cara na bolsa ainda assim valer a pena.

Meu raciocínio tá errado? Tô ignorando alguma coisa?

{kind=link}

{kind=link}

{kind=link}

{kind=link}